Vonovia: Zwischen Wachstum und Regulierung

Regulierung schlimmer als Corona? Deutschlands größtes Immobilienunternehmen sieht in der Regulierung der Mieten seitens der Regierung ein größeres unternehmerisches Risiko als durch coronabedingt ausbleibende Mietzahlungen. Warum das so ist, lesen Sie hier.

Aktienanleihen

Wachstumskurs durch Modernisierung und Auslandsgeschäft

Das Bochumer Immobilien-Unternehmen konnte in den vergangenen Jahren mit beständig guten Geschäftszahlen glänzen. Ausschlaggebend dafür waren vor allem steigende Mietpreise in den Großstädten. Dabei profitiert Vonovia besonders vom Geschäft mit modernisierten Wohnungen. Die Kosten dafür legen Immobilienkonzerne nicht nur teilweise auf die Mieter um, sondern sie können die Mieten anschließend auch stärker erhöhen – für Immobilienunternehmen also ein lohnendes Geschäft. Das Vermietungsgeschäft bildet für Vonovia den wichtigsten Geschäftsbereich. Zudem hat Vonovia stark auf den Neubau und die Aufstockung von Gebäuden gesetzt. Das schlägt sich auch in der Bilanz wieder: Die Investitionen in Modernisierung und Neubau stiegen im Vergleich zum Vorjahr um fast ein Drittel auf knapp EUR 1,5 Mrd. Neben dem Vermietungsgeschäft wächst das Unternehmen auch durch Übernahmen im In- und Ausland. Weil die Übernahme des größten heimischen Konkurrenten, Deutsche Wohnen, ein zu hohes regulatorisches Risiko birgt, ist mit dieser in naher Zukunft, trotz immer wiederkehrender Gerüchte, nicht zu rechnen. Deshalb wird vor allem das Auslandsgeschäft einen zunehmenden Anteil an den Erlösen haben. Im Jahr 2019 erwarb man insgesamt 23.700 Wohnungen von Akelius und Hembla in Schweden. Hembla verbuchte im Jahr 2018 einen Ertrag von umgerechnet EUR 53 Mio. Ungefähr in dieser Größenordnung wird der positive finanzielle Effekt dieses Zukaufes für Vonovia geschätzt – das Unternehmen selbst macht dazu keine konkreten Angaben. Vergangene Woche vermeldete das Unternehmen dazu die Beteiligung an Vestedia, einem niederländischen Unternehmen mit einem Wohnungsportfolio von 27.000 Wohnungen.

Aktienanleihen

Corona hat fast keinen Einfluss

Während der Corona-Krise wurde der Umgang mit Mietzahlungen heiß diskutiert. Allenthalben wurde befürchtetet, dass in wirtschaftlich unsicheren Zeiten Mieter nicht imstande sein werden, die Miete zahlen zu können. Die Folgen für Vonovia wären in diesem Falle dramatisch. Allerdings stellte sich rasch heraus, dass die Probleme durch ausbleibende Mietzahlungen vorerst sehr überschaubar blieben. Lediglich ein Prozent der Mieter hat sich wegen Corona-bedingter finanzieller Engpässe an den Konzern gewendet. Seitens des Unternehmens geht man davon aus, maximal EUR 40 Mio. an Einnahmen einzubüßen. In Relation zu den insgesamt EUR 2,3 Mrd. Mieteinnahmen ein verschmerzbares Risiko. Komplett spurlos geht die Krise aber nicht an Vonovia vorbei. Das Unternehmen hat seinen Mietern versprochen, bis September die Mieten nicht zu erhöhen. In Summe wird die Erhöhung der Mieten deshalb nicht in dem ursprünglich geplanten Maße erfolgen und sich somit auf das operative Ergebnis auswirken. Außerdem wird Vonovia seine Ziele beim Neubau von Wohnungen nicht erreichen können, weil viele Bauprojekte erst kommendes Jahr fertig gestellt sein werden. Insgesamt ist man seitens Vonovias trotzdem zuversichtlich, keine negativen Einflüsse durch die Corona-Krise zu spüren: "Wirtschaftlich hat Corona keine Auswirkungen auf unser Geschäft, das hängt auch mit unserer finanziellen Lage zusammen", betonte Anfang Mai Vorstandschef Rolf Buch bei der Vorstellung des Quartalsberichts. Am Kapitalmarkt nahm man kürzlich rund eine Milliarde durch die Emission von Unternehmensanleihen auf. Der selbstbewusste Umgang mit der Krise wird also auch durch Taten belegt.

Aktienanleihen

Regulierung bildet größeres Wachstumshindernis

Trotz aller Investitionen im Ausland ist der heimische Markt für Vonovia der Größte und Wichtigste. Fast neunzig Prozent aller Wohnungen Vonovias befinden sich in Deutschland. Aus diesem Grund ist die deutsche Mietregulierung für Vonovia von großer Bedeutung. Kürzlich wurde beschlossen, dass nur noch acht statt elf Prozent der Modernisierungskosten auf den Mieter umgelegt werden dürfen. Da das Modernisierungsgeschäft ein zentraler Bestandteil des Geschäftsmodells ist, bildet diese Regulierung eine starke Limitation für Vonovia. Laut eigenen Angaben legt das Unternehmen sieben Prozent der Modernisierungskosten auf die Mieter um und bleibt damit unter der gesetzlichen erlaubten Umlage. Die Regulierung hört dabei aber nicht auf. Der Referenzzeitraum für die Mietspiegelberechnung wurde von vier auf sechs Jahre erhöht. Die Mietspiegel werden deshalb langsamer steigen als zuvor. Weil sich Immobilienunternehmen bei der Preisfindung am Mietspiegel orientieren, werden diese die Auswirkungen langsamer steigender Mieten spüren. In Berlin, dem größten Einzelstandort Vonovias, trat zusätzlich Anfang Februar ein Mietdeckel in Kraft. Weil die Wohnungen in der Hauptstadt wegen der guten örtlichen Diversifikation des Immobilienportfolios nur zehn Prozent des Gesamtportfolios ausmachen, ist man deshalb für die Dauer des Mietdeckels besser aufgestellt als die Deutsche Wohnen, die siebzig Prozent aller Wohnungen im Portfolio in Berlin unterhält. Alles in allem scheint das Geschäft von Vonovia auf sehr solidem Grund zu stehen, was die selbstbewusste Haltung rechtfertigen würde.

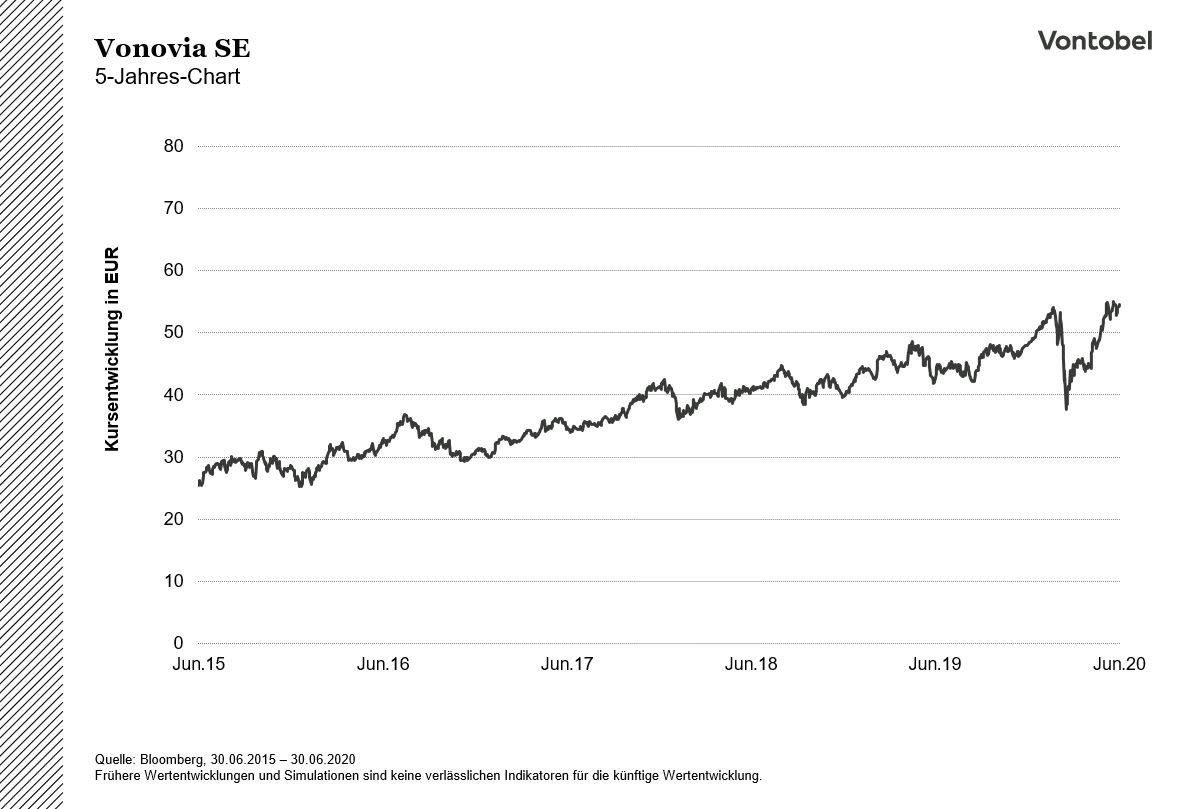

Die Aktie im Überblick

Die Aktie der Vonovia SE wird aktuell bei EUR 54,56 (30.06.2020) gehandelt. Das Jahreshoch wurde bei EUR 56,38 (05.06.2020) und das Jahrestief bei EUR 36,71 (19.03.2020) erreicht. Bei Bloomberg setzen 21 Analysten die Aktie auf BUY, 5 auf HOLD und 1 Analyst setze sie auf SELL..

Protect Multi Aktienanleihen beziehen sich auf mehrere Basiswerte, womit der Grad der Abhängigkeit der Wertentwicklung der Basiswerte voneinander (sog. Korrelation) wesentlich für die Beurteilung des Risikos ist, dass mindestens ein Basiswert seine Barriere erreicht. Anleger sollten auch beachten, dass bei mehreren Basiswerten für die Bestimmung des Auszahlungsbetrags in der Regel der Basiswert maßgeblich ist, der sich während der Laufzeit der Wertpapiere am schlechtesten entwickelt hat (sogenannte Worst-of-Strukur), das heißt, dass das Risiko eines Verlustes des investierten Kapitals bei Worst-of-Strukturen wesentlich höher ist als bei Wertpapieren mit nur einem Basiswert.

Die Entwicklung der Aktienkurse der jeweiligen Unternehmen ist von vielen unternehmerischen, konjunkturellen und ökonomischen Einflussfaktoren abhängig, die der Anleger bei der Bildung seiner Marktmeinung zu berücksichtigen hat. Der Aktienkurs kann sich auch anders entwickeln als erwartet, wodurch Verluste entstehen können.

Anleger sind dem Risiko ausgesetzt, dass Emittent und Garant ihre Verpflichtungen aus dem Produkt und der Garantie - beispielsweise im Falle einer Insolvenz (Zahlungsunfähigkeit / Überschuldung) oder einer behördlichen Anordnung von Abwicklungsmaßnahmen - nicht erfüllen können. Eine solche Anordnung durch eine Abwicklungsbehörde kann im Falle einer Krise des Garanten auch im Vorfeld eines Insolvenzverfahrens ergehen. Ein Totalverlust des eingesetzten Kapitals ist möglich. Das Produkt unterliegt als Schuldverschreibung keiner Einlagensicherung.

Diese Information ist weder eine Anlageberatung noch eine Anlagestrategie- oder Anlageempfehlung, sondern Werbung. Die vollständigen Angaben zu den Wertpapieren, insbesondere zur Struktur und zu den mit einer Investition verbundenen Risiken, sind in dem Basisprospekt, nebst etwaiger Nachträge, sowie den jeweiligen Endgültigen Bedingungen beschrieben. Der Basisprospekt und die Endgültigen Bedingungen stellen das allein verbindliche Verkaufsdokument der Wertpapiere dar. Es wird empfohlen, dass potenzielle Anleger diese Dokumente lesen, bevor sie eine Anlageentscheidung treffen, um die potenziellen Risiken und Chancen der Entscheidung, in die Wertpapiere zu investieren, vollständig zu verstehen. Die Dokumente sowie das Basisinformationsblatt sind auf der Internetseite des Emittenten, Vontobel Financial Products GmbH, Bockenheimer Landstraße 24, 60323 Frankfurt am Main, Deutschland, unter prospectus.vontobel.com veröffentlicht und werden beim Emittenten zur kostenlosen Ausgabe bereitgehalten. Die Billigung des Prospekts ist nicht als Befürwortung der angebotenen oder zum Handel an einem geregelten Markt zugelassenen Wertpapiere zu verstehen. Bei den Wertpapieren handelt es sich um Produkte, die nicht einfach sind und schwer zu verstehen sein können. In dieser Information sind Angaben enthalten, die sich auf die Vergangenheit beziehen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für künftige Ergebnisse.