USD/EUR: Starker Euro kommt für Wirtschaft zur Unzeit

Die Notenbank EZB nimmt durch Anleihenkäufe weitere Positionen auf ihre Bilanz und die Wirtschaft ist nicht zuletzt seit dem Ausbruch der Corona-Pandemie bestenfalls angeschlagen. Seit Anfang Mai hat der Euro jedoch gegenüber dem Dollar stark zugelegt. Für die wirtschaftliche Erholung der Eurozone ist eine starke Währung nicht unbedingt förderlich. Die Gründe für die Aufwertung sind vielfältig.

Der starke Euro belastet die Wirtschaft

Aus der Perspektive der Realwirtschaft bringt ein starker Euro erhebliche Probleme für die Euro-Zone mit sich. Ist der Euro stark, verteuert er die einheimischen Produkte im internationalen Vergleich. Das macht sie weniger wettbewerbsfähig. Da europäische Produkte stärker mit der Weltwirtschaft verflochten sind als beispielsweise Produkte aus den Vereinigten Staaten, sind sie deutlich empfindlicher für eine Euro-Aufwertung. Wenn beispielsweise ein Auto in Deutschland gebaut wird, fällt ein großer Teil der Kosten dafür in Euro an. Wertet der Euro auf, stellt das den Produzenten vor ein Dilemma: Entweder muss er das Auto in anderen Währungsräumen teurer verkaufen, wodurch es weniger attraktiv wird und seine Wettbewerbsfähigkeit einbüßt oder seine Gewinnmarge sinkt. In der aktuellen Krise, in der die Absätze der Unternehmen einbrechen, ist die Euro-Stärke also besonders schmerzhaft. Aus makroökonomischer Sicht kommt noch erschwerend hinzu, dass der starke Euro, Importe verbilligt und die ohnehin schon niedrige Inflation im Euroraum noch weiter drückt.

Aktienanleihen

Leitzinssenkungen weltweit stärken den Euro

Im Zuge der Wiederaufbaumaßnahmen der Wirtschaft hat neben der EZB auch die US-amerikanische Zentralbank FED ein Paket auf den Weg gebracht und die Leitzinsen abgesenkt. Während die EZB schon seit Jahren eine Nullzinspolitik fährt, mit dem Ziel, die wirtschaftliche Tätigkeit im Euroraum zu erhalten, lag Anfang des Jahres der Leitzins in den USA bei 1,5 bis 1,75 Prozent. Der daraus resultierende Zinsvorteil für Investitionen in den USA existiert seit der Zinssenkung der FED nicht mehr. Für internationale Investoren ist es jetzt nicht mehr attraktiv Kapital in den Vereinigten Staaten zu halten. Der Zinsvorteil der USA, der als Treiber eines starken Dollars galt, ist in kurzer Zeit verloren gegangen. Neben der FED senkten weltweit auch andere Zentralbanken deutlich die Zinsen. Hinzu kommt, dass es durch den aktuellen Wegfall des Zinsunterschieds immer weniger attraktiv wird den Euro als Finanzierungswährung zu nutzen.

Aktienanleihen

Einigung auf Wideraufbaufonds stärkt Vertrauen in die Eurozone

Die Gesamteuropäische Einigung auf einen Währungsaufbaufond in Höhe von EUR 750 Mrd. hat das Gesamtvolumen auf den coronabedingten Wirtschaftsrettungsschirm inzwischen auf 1,35 Billionen Euro erhöht. Dies hat einen wichtigen Impuls für die Stärke des Euros ausgelöst, denn der Entschluss der EU-Staaten signalisiert den Finanzmärkten, dass die Währungsunion auch in schlimmen Krisen zusammensteht und Lösungen ausarbeiten kann. Dass die erneute Schuldenaufnahme nicht alleine von ökonomischer Rationalität, sondern auch von der schwierigen Lage der südeuropäischen Staaten getrieben ist, wird von den Märkten ignoriert. Die wirtschaftlichen Gräben zwischen wettbewerbsfähigen Norden und strukturschwachen Süden werden mit der Überschwemmung von Liquidität bestenfalls kaschiert, aber keineswegs behoben. Einige Experten sehen in dem wirtschaftlichen Unterschieden zwischen den Mitgliedsstaaten einen limitierenden Faktor, der der Stärke des Euros ein baldiges Ende bereiten könnte.

Größeres Vertrauen in Europäische Führung

Die Zahl Corona-Infizierter steigt auch im Sommer in den USA weiter an. Europa scheint, gemessen an den Krankheitsfällen, die Ausbreitung der Pandemie besser in den Griff zu bekommen als die Vereinigten Staaten. Die Angst vor einer Großen zweiten Infektionswelle ist deshalb vor allem in den USA allgegenwärtig. Die Stimmungsindikatoren der US-Wirtschaft spiegeln diese Sorge. „An den Märkten gibt es große Zweifel über den Umgang der US-Regierung mit der Gesundheitskrise“, sagte Esther Reichelt, Devisenexpertin von der Commerzbank. Dabei wird nicht nur der direkte Umgang mit der Pandemie als problematisch angesehen. Auch die Verhandlungen der Führung über Mittel zur Aufrechterhaltung der Wirtschaft kommen zu keinem beruhigendem Ergebnis. Je länger die Uneinigkeit in der Führung anhält, desto stärker könnte das den Kurs des Dollars belasten. Die Schwäche des Dollars könnte also auch in Zukunft den Wechselkurs treiben. Allgemein geht man davon aus, dass die künftige Entwicklung vom Verlauf der Pandemie abhängt.

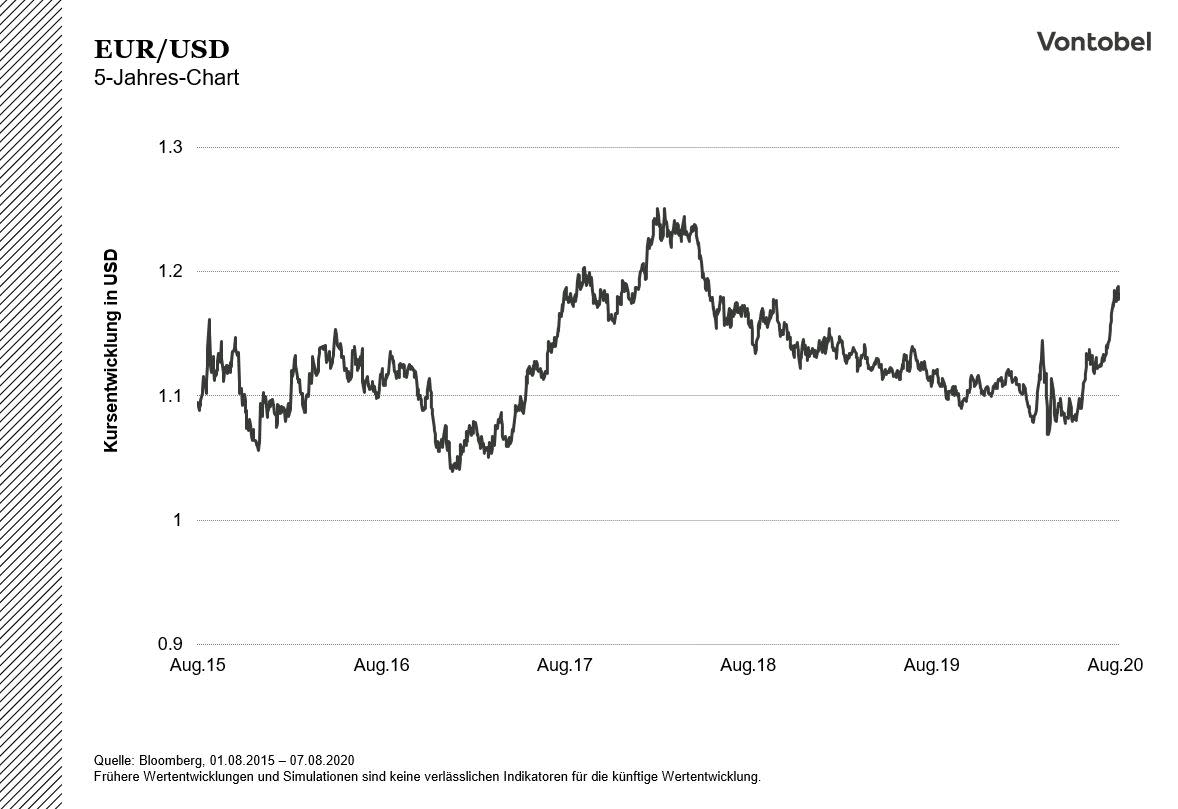

Der Kurs im Überblick

Protect Multi Aktienanleihen beziehen sich auf mehrere Basiswerte, womit der Grad der Abhängigkeit der Wertentwicklung der Basiswerte voneinander (sog. Korrelation) wesentlich für die Beurteilung des Risikos ist, dass mindestens ein Basiswert seine Barriere erreicht. Anleger sollten auch beachten, dass bei mehreren Basiswerten für die Bestimmung des Auszahlungsbetrags in der Regel der Basiswert maßgeblich ist, der sich während der Laufzeit der Wertpapiere am schlechtesten entwickelt hat (sogenannte Worst-of-Strukur), das heißt, dass das Risiko eines Verlustes des investierten Kapitals bei Worst-of-Strukturen wesentlich höher ist als bei Wertpapieren mit nur einem Basiswert.

Die Entwicklung der Aktienkurse der jeweiligen Unternehmen ist von vielen unternehmerischen, konjunkturellen und ökonomischen Einflussfaktoren abhängig, die der Anleger bei der Bildung seiner Marktmeinung zu berücksichtigen hat. Der Aktienkurs kann sich auch anders entwickeln als erwartet, wodurch Verluste entstehen können.

Anleger sind dem Risiko ausgesetzt, dass Emittent und Garant ihre Verpflichtungen aus dem Produkt und der Garantie - beispielsweise im Falle einer Insolvenz (Zahlungsunfähigkeit / Überschuldung) oder einer behördlichen Anordnung von Abwicklungsmaßnahmen - nicht erfüllen können. Eine solche Anordnung durch eine Abwicklungsbehörde kann im Falle einer Krise des Garanten auch im Vorfeld eines Insolvenzverfahrens ergehen. Ein Totalverlust des eingesetzten Kapitals ist möglich. Das Produkt unterliegt als Schuldverschreibung keiner Einlagensicherung.

Diese Information ist weder eine Anlageberatung noch eine Anlagestrategie- oder Anlageempfehlung, sondern Werbung. Die vollständigen Angaben zu den Wertpapieren, insbesondere zur Struktur und zu den mit einer Investition verbundenen Risiken, sind in dem Basisprospekt, nebst etwaiger Nachträge, sowie den jeweiligen Endgültigen Bedingungen beschrieben. Der Basisprospekt und die Endgültigen Bedingungen stellen das allein verbindliche Verkaufsdokument der Wertpapiere dar. Es wird empfohlen, dass potenzielle Anleger diese Dokumente lesen, bevor sie eine Anlageentscheidung treffen, um die potenziellen Risiken und Chancen der Entscheidung, in die Wertpapiere zu investieren, vollständig zu verstehen. Die Dokumente sowie das Basisinformationsblatt sind auf der Internetseite des Emittenten, Vontobel Financial Products GmbH, Bockenheimer Landstraße 24, 60323 Frankfurt am Main, Deutschland, unter prospectus.vontobel.com veröffentlicht und werden beim Emittenten zur kostenlosen Ausgabe bereitgehalten. Die Billigung des Prospekts ist nicht als Befürwortung der angebotenen oder zum Handel an einem geregelten Markt zugelassenen Wertpapiere zu verstehen. Bei den Wertpapieren handelt es sich um Produkte, die nicht einfach sind und schwer zu verstehen sein können. In dieser Information sind Angaben enthalten, die sich auf die Vergangenheit beziehen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für künftige Ergebnisse.