Makroregion Alpenland: Nach Corona zurück zur alten Stärke?

Die Alpen sind nicht nur ein sehr beliebtes Tourismusziel, sondern stellen vor Allem durch ihre Vielfallt an Industrie- und Versicherungsunternehmen einen der bedeutsamsten Wirtschaftsräume in Europa dar. Dennoch sind die Auswirkungen der Covid-19-Pandemie auch an den Unternehmen dieser Region nicht spurlos vorbeigezogen. Wie es der erfolgsverwöhnte Wirtscahftsregion glingen kann alte Stärke zurückzuerlangen, lesen Sie hier.

Allianz sieht das Schlimmste der Krise überwunden

Der größte Versicherungskonzern Deutschlands, mit Sitz in München, hat im zweiten Quartal EUR 1,2 Mrd. weniger aus dem operativen Geschäft erwirtschaftet als im Vorjahresquartal. Mit Verlusten war aufgrund der Corona-Pandemie gerechnet worden, doch dass diese mit einem Rückgang von lediglich rund 20% verhältnismäßig gering ausgefallen sind, überraschte viele Analysten positiv. Seitens des Unternehmens sieht man sich an einem Wendepunkt, an dem die schlimmsten Auswirkungen der Krise überstanden scheinen. Gleichzeitig sieht man das gute Ergebnis aus dem ersten komplett von Corona geprägten Quartal als Beleg für die Widerstandsfähigkeit des Unternehmens an. „Die Ergebnisse machen uns zuversichtlich, dass wir auch in der zweiten Jahreshälfte 2020 stabile Geschäftsergebnisse sehen werden“; sagte Vorstandschef Oliver Bäte. Analysten trauen dem Unternehmen auf Jahresfrist einen operativen Gewinn in Höhe von EUR 10,5 Mrd. zu. Damit würde man nur knapp EUR 1,5 Mrd. weniger als im Vorjahr verdienen. Der Großteil der Verluste entstand in der Schaden- und Unfallsparte, die unter anderem Großveranstaltungen gegen Ausfälle versichert und Reiserücktrittsversicherungen verkauft. Die Vermögensverwaltung des Münchner Versicherers verzeichnete hingegen Gewinne. Nach einem ruhigen Jahresstart konnte mit Nettozuflüssen von EUR 26 Mrd. das verwaltete Vermögen auf EUR 2,25 Bio. erhöht werden. Gleichzeitig arbeite man derzeit an der eigenen Effizienz. Der Fokus läge hierbei auf gezieltem Stellenabbau und der Konsolidierung von Geschäftseinheiten, um potentielle Synergien freizusetzten.

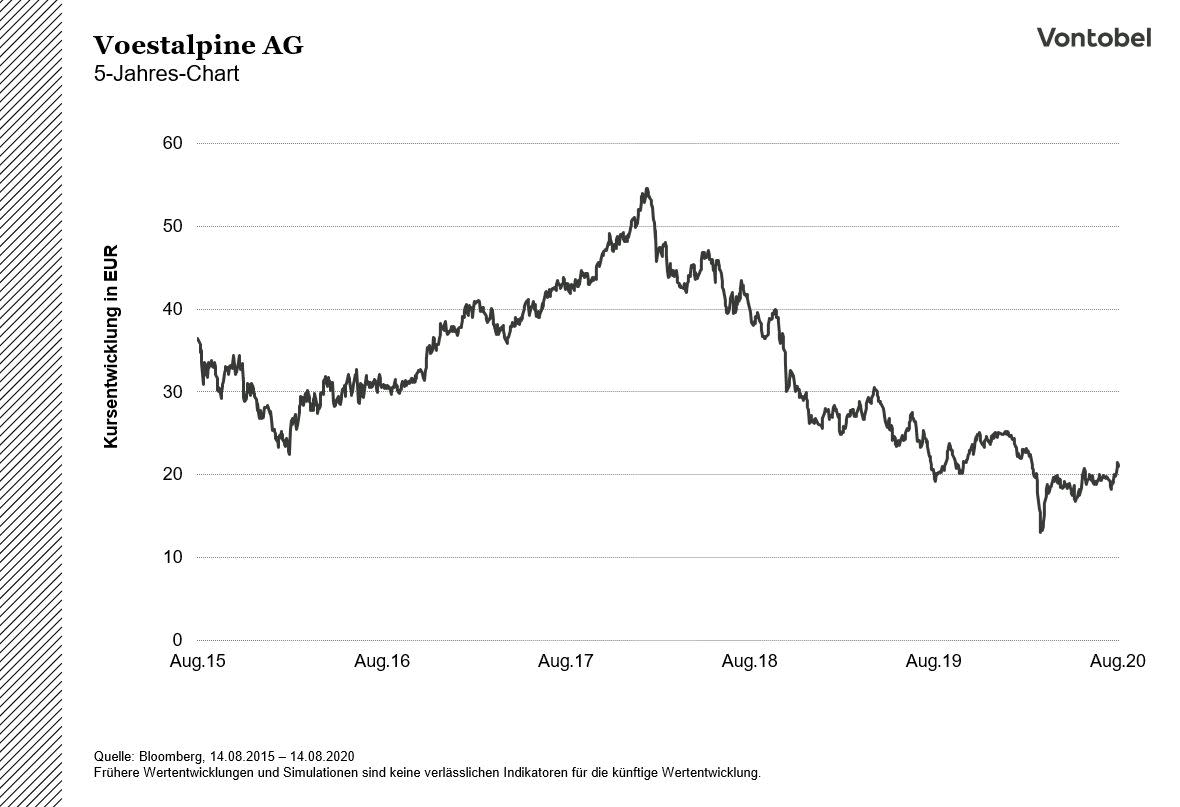

Voestalpine strukturiert sich um

Auch der österreichische Stahl- und Technologiekonzern Voestalpine will mittels Personalabbau an der eigenen Effizienz arbeiten. Denn der Stillstand in der Automobilindustrie und die generelle Schwäche im industriellen Bereich lies den Umsatz des Zuliefererunternehmens im zweiten Quartal um 37,5% einbrechen. Zudem führte die abnehmende Nachfrage zu sinkenden Stahlpreisen. Um schnellstmöglich wieder in die Erfolgsspur zurückzukehren, setzt das Unternehmen vor allem auf die eigene Innovationskraft. Daher sollen die Investitionen in Forschung und Entwicklung von den selbstauferlegten Sparmaßnahmen nicht betroffen sein. Zudem blickt man auch bei Voestalpine voller Zuversicht in die Zukunft. Mit dem Ende des Lockdowns habe bereits eine „stufenweise Erholung der Nachfrage eingesetzt“, sagte Konzernchef Eibensteiner.

OMV schneidet besser ab als die Konkurrenz

Der in der österreichischen Hauptstadt ansässige Öl- und Gaskonzern OMV hatte bereits früh auf die Herausforderungen der Covid-19-Pandemie reagiert und die Ausgaben für Investitionen stark zurückgefahren. Trotzdem hatte die Coronakrise auch bei OMV im zweiten Quartal erheblichen Einfluss auf das Geschäft. Besonders die Turbulenzen am Ölmarkt haben – in Kombination mit der gesunkenen Nachfrage – ihre Spuren in den Quartalszahlen hinterlassen. Nichtsdestotrotz habe man es durch ein gutes Cash-Management geschafft, „eine halbe Milliarde Euro an operativem Cash Flow“ zu generieren, lies das Unternehmen bei der Vorstellung der aktuellen Zahlen verlauten. Zudem beginne man gegenwärtig Anzeichen für eine Erholung zu sehen, ergänzte Vorstandsvorsitzender Rainer Seele. Man erwarte eine Erholung der Gaspreise. Zudem möchte man bis zum Ende des Jahres die Auslastung der eigenen Öl-Raffinerien auf einen Wert von 85% steigern. Man rechne für das Jahr 2021 mit einer kompletten Erholung der Wirtschaft und sehe einige Indikatoren für eine Normalisierung jetzt schon aufkommen. "Wir sehen, dass jetzt der Kraftstoffverbrauch wieder zurückkommt und langsam auch der Kerosinverbrauch", so Seele.

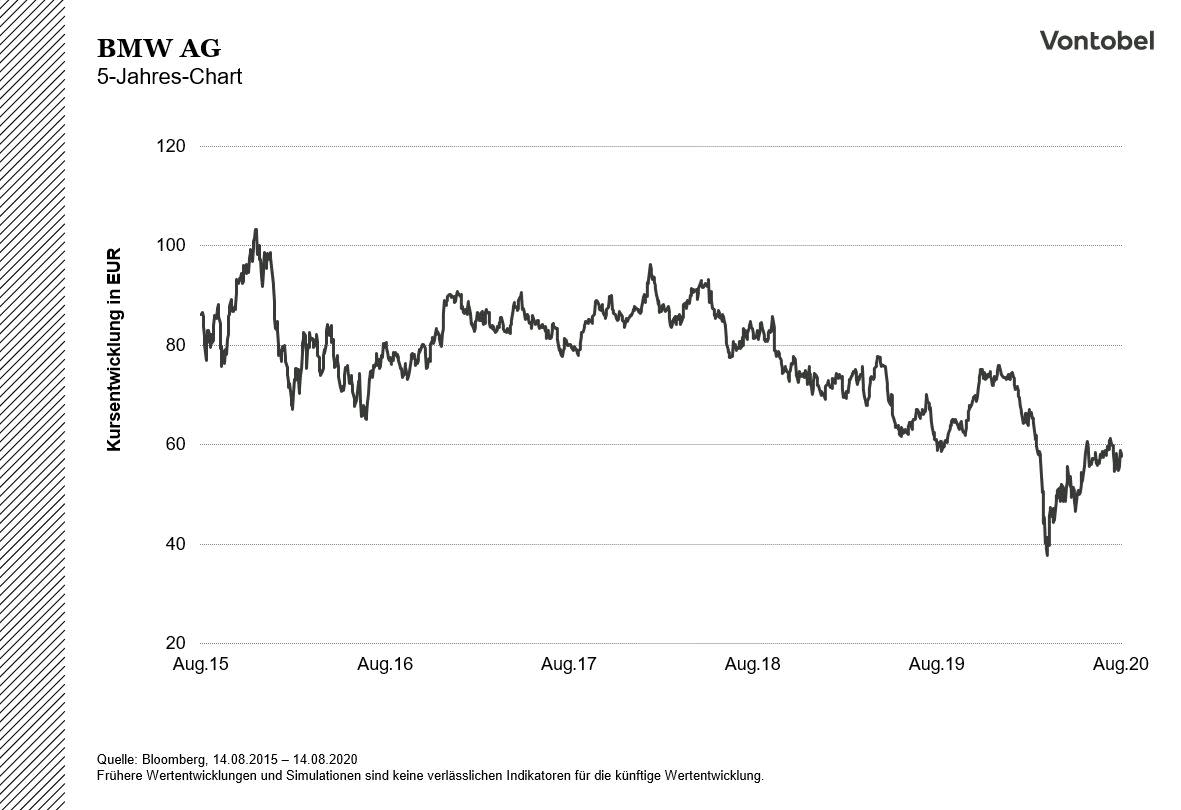

BMW

Auch der Münchner Autobauer BMW scheint die Coronakrise – zumindest für das eigene Unternehmen – als überwindet zu betrachten. Vor allem den für die eigenen Absätze so wichtige chinesische Markt sehen die Bayern auf Erholungskurs. Die aktuellen Daten des Branchenverbands PCA (China Passenger Car Association) bestätigen diese Prognose. Laut Bericht wurden im vergangenen Monat 1,63 Millionen Pkw, SUVs und kleinere Nutzfahrzeuge an chinesische Kunden ausgeliefert. Damit konnte der Vorjahrswert um acht Prozent übertroffen werden. Der Herstellerverband CAAM (China Association of Automobile Manufacturers), der den Absatz der Hersteller an die Händler misst, hat ebenfalls die Zahlen des vergangenen Monats vorgelegt. Danach stieg der Absatz von Pkw und Nutzfahrzeugen um 15%. Die erfreulichen Nachrichten aus China sind Balsam für die Seele des stark von der Corona-Pandemie getroffenen Münchner Autobauers. Dessen Umsätze brachen im zweiten Quartal um 22 Prozent ein, da deutlich weniger Autos in China abgesetzt werden konnten. Allerdings profitierte BMW im abgelaufenen Quartal von der eigenen Diversifikation. Der Absatzeinbruch des Automobilbereichs konnte durch die positiven Ergebnisse andere Konzernsparten kompensiert werden.

Die Aktien im Überblick

Die Aktie der Allianz AG wird aktuell bei EUR 181,56 gehandelt (14.08.2020) gehandelt. Das Jahreshoch wurde bei EUR 232,60 (21.02.2020) und das Jahrestief bei EUR 117,10 (19.03.2020) erreicht. Bei Bloomberg setzen 20 Analysten die Aktie auf BUY, 10 auf HOLD und 2 Analysten setzten sie auf SELL.

Die Aktie der BMW AG wird aktuell bei EUR 57,64 gehandelt (14.08.2020) gehandelt. Das Jahreshoch wurde bei EUR 77,06 (13.12.2020) und das Jahrestief bei EUR 36,60 (19.03.2020) erreicht. Bei Bloomberg setzen 18 Analysten die Aktie auf BUY, 14 auf HOLD und 0 Analysten setzten sie auf SELL.

Die Aktie der OMV AG wird aktuell bei EUR 24,48 gehandelt (14.08.2020) gehandelt. Das Jahreshoch wurde bei EUR 55,18 (11.07.2019) und das Jahrestief bei EUR 16,33 (19.03.2020) erreicht. Bei Bloomberg setzen 18 Analysten die Aktie auf BUY, 14 auf HOLD und 0 Analysten setzten sie auf SELL.

Die Aktie der Voestalpine AG wird aktuell bei EUR 21,01 gehandelt (14.08.2020) gehandelt. Das Jahreshoch wurde bei EUR 25,80 (16.12.2019) und das Jahrestief bei EUR 12,67 (16.03.2020) erreicht. Bei Bloomberg setzen 2 Analysten die Aktie auf BUY, 5 auf HOLD und 10 Analysten setzten sie auf SELL.

Multi Aktienanleihen mit Barriere (Worst of): Dieser Typ der Aktienanleihen bezieht sich auf mehrere Basiswerte. Damit ist der Grad der Abhängigkeit der Wertentwicklung der Basiswerte voneinander (sog. Korrelation) wesentlich für die Beurteilung des Risikos, dass mindestens ein Basiswert seine Barriere erreicht. Anleger sollten beachten, dass bei mehreren Basiswerten für die Bestimmung des Auszahlungsbetrags der Basiswert maßgeblich ist, der sich während der Laufzeit der Wertpapiere am schlechtesten entwickelt hat (sog. Worst-of-Struktur). Das Risiko eines Verlusts des investierten Kapitals ist daher bei Worst-of-Strukturen wesentlich höher als bei Wertpapieren mit nur einem Basiswert.

Protect Multi Aktienanleihen beziehen sich auf mehrere Basiswerte, womit der Grad der Abhängigkeit der Wertentwicklung der Basiswerte voneinander (sog. Korrelation) wesentlich für die Beurteilung des Risikos ist, dass mindestens ein Basiswert seine Barriere erreicht. Anleger sollten auch beachten, dass bei mehreren Basiswerten für die Bestimmung des Auszahlungsbetrags in der Regel der Basiswert maßgeblich ist, der sich während der Laufzeit der Wertpapiere am schlechtesten entwickelt hat (sogenannte Worst-of-Strukur), das heißt, dass das Risiko eines Verlustes des investierten Kapitals bei Worst-of-Strukturen wesentlich höher ist als bei Wertpapieren mit nur einem Basiswert.

Die Entwicklung der Aktienkurse der jeweiligen Unternehmen ist von vielen unternehmerischen, konjunkturellen und ökonomischen Einflussfaktoren abhängig, die der Anleger bei der Bildung seiner Marktmeinung zu berücksichtigen hat. Der Aktienkurs kann sich auch anders entwickeln als erwartet, wodurch Verluste entstehen können.

Anleger sind dem Risiko ausgesetzt, dass Emittent und Garant ihre Verpflichtungen aus dem Produkt und der Garantie - beispielsweise im Falle einer Insolvenz (Zahlungsunfähigkeit / Überschuldung) oder einer behördlichen Anordnung von Abwicklungsmaßnahmen - nicht erfüllen können. Eine solche Anordnung durch eine Abwicklungsbehörde kann im Falle einer Krise des Garanten auch im Vorfeld eines Insolvenzverfahrens ergehen. Ein Totalverlust des eingesetzten Kapitals ist möglich. Das Produkt unterliegt als Schuldverschreibung keiner Einlagensicherung.

Diese Information ist weder eine Anlageberatung noch eine Anlagestrategie- oder Anlageempfehlung, sondern Werbung. Die vollständigen Angaben zu den Wertpapieren, insbesondere zur Struktur und zu den mit einer Investition verbundenen Risiken, sind in dem Basisprospekt, nebst etwaiger Nachträge, sowie den jeweiligen Endgültigen Bedingungen beschrieben. Der Basisprospekt und die Endgültigen Bedingungen stellen das allein verbindliche Verkaufsdokument der Wertpapiere dar. Es wird empfohlen, dass potenzielle Anleger diese Dokumente lesen, bevor sie eine Anlageentscheidung treffen, um die potenziellen Risiken und Chancen der Entscheidung, in die Wertpapiere zu investieren, vollständig zu verstehen. Die Dokumente sowie das Basisinformationsblatt sind auf der Internetseite des Emittenten, Vontobel Financial Products GmbH, Bockenheimer Landstraße 24, 60323 Frankfurt am Main, Deutschland, unter prospectus.vontobel.com veröffentlicht und werden beim Emittenten zur kostenlosen Ausgabe bereitgehalten. Die Billigung des Prospekts ist nicht als Befürwortung der angebotenen oder zum Handel an einem geregelten Markt zugelassenen Wertpapiere zu verstehen. Bei den Wertpapieren handelt es sich um Produkte, die nicht einfach sind und schwer zu verstehen sein können. In dieser Information sind Angaben enthalten, die sich auf die Vergangenheit beziehen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für künftige Ergebnisse.