Das Ende des Verbrennungsmotors?

Die „Erfolgsgeschichte“ brennstoffbetriebener Motoren dauert inzwischen 133 Jahre an. Doch zunehmend scheinen strengere Klimavorschriften, sowie der Fokus der Investoren für Elektromobilität ein treibender Faktor für dessen baldige Abschaffung zu sein. Dementsprechend häuft sich die Medienberichterstattung rund um die konkreter werdenden Zukunftspläne der Automobilindustrie für ein zeitnahes Ende des Verbrennungsmotors.

Sind die Tage des Verbrennungsmotors schon gezählt?

Obwohl laut einer Mobilitätsstudie des Automobilzulieferers Continental im Jahre 2020 weniger als zwei Drittel aller Deutschen sich den Kauf eines Elektroautos vorstellen können, verpflichten sich immer mehr namenhafte Autohersteller zu einem endgültigen Ausstieg aus der Produktion von Autos mit Verbrennungsmotoren. Häufig genannten Gründe gegen ein Elektroauto sind geringe Reichweiten, eine unzureichende Flächenabdeckung von Ladestationen, sowie lange Ladezeiten.

Einer der Gründe für den Ausstieg der Automobilindustrie aus dem Segment mit Verbrennungsmotoren sei die Belohnung einer klaren Elektromobilitätsstrategie durch die Investoren. Laut Benjardin Gärtner, Leiter Portfoliomanagement bei der Union Investment, sei die Mehrheit der Investoren bereit, für ein rein auf Elektromobilität basierendes Geschäftsmodell eine höhere Prämie zu bezahlen. Bestes Beispiel ist das große Investoreninteresse für Automobilhersteller, die sich im Elektromobilitätssegment positioniert haben, wie Tesla oder das chinesische E-Auto Startup Nio. So übersteigt Teslas Marktkapitalisierung inzwischen die des Volkswagen-Konzerns deutlich. Zudem setzen nachhaltig orientierte Investoren oder entsprechende Fonds meist nur auf Hersteller mit Modellpalette ohne Verbrennungsmotor. Der zweite Grund für die beschleunigten Ausstiegsbekundungen sind strengere CO2-Vorschriften in vielen Industriestaaten. Gemäß einem Bericht von Zeit Online müssen die Autobauer ihre CO2-Bilanz verbessern, um einer potentiellen Strafe von Mrd. 1 EUR zu entgehen. Entsprechend wächst der Druck auf die Automobilindustrie. Die Vermarktung entsprechender Elektromodelle muss also noch schneller erfolgen. Einige der bekanntesten Automobilhersteller haben ihrerseits bereits Zeitpunkte festgesetzt, an denen entweder die letzte Produktion von Autos mit Verbrennungsmotoren beginnt oder nur noch rein elektrische Fahrzeuge hergestellt werden sollen. So plant Daimler sich bis zum Ende des Jahrzehnts vom Verbrennungsmotor zu verabschieden, VW rechnet mit einem Ausstieg zwischen 2033 und 2034.

Strengere Klimaziele seitens der Länder

beschleunigen den Ausstieg

Die Europäische Kommission hat im Juli 2021 einen Vorschlag für ein Maßnahmenpaket angenommen, in dem die Netto-Treibhausgasemissionen bis 2030 um mindestens 55 Prozent gegenüber dem Stand von 1990 gesenkt werden können. Erreicht werden soll dies über „ambitionierte“ Ziele in den Bereichen Klima, Energie, Landnutzung, Verkehr und Steuern. Die Verringerung der Emissionen im kommenden Jahrzehnt ist ein entscheidender Schritt auf dem Weg zum „europäischen Grünen Deal“ - Europas Ambitionen bis 2050 der erste klimaneutrale Kontinent der Welt zu werden.

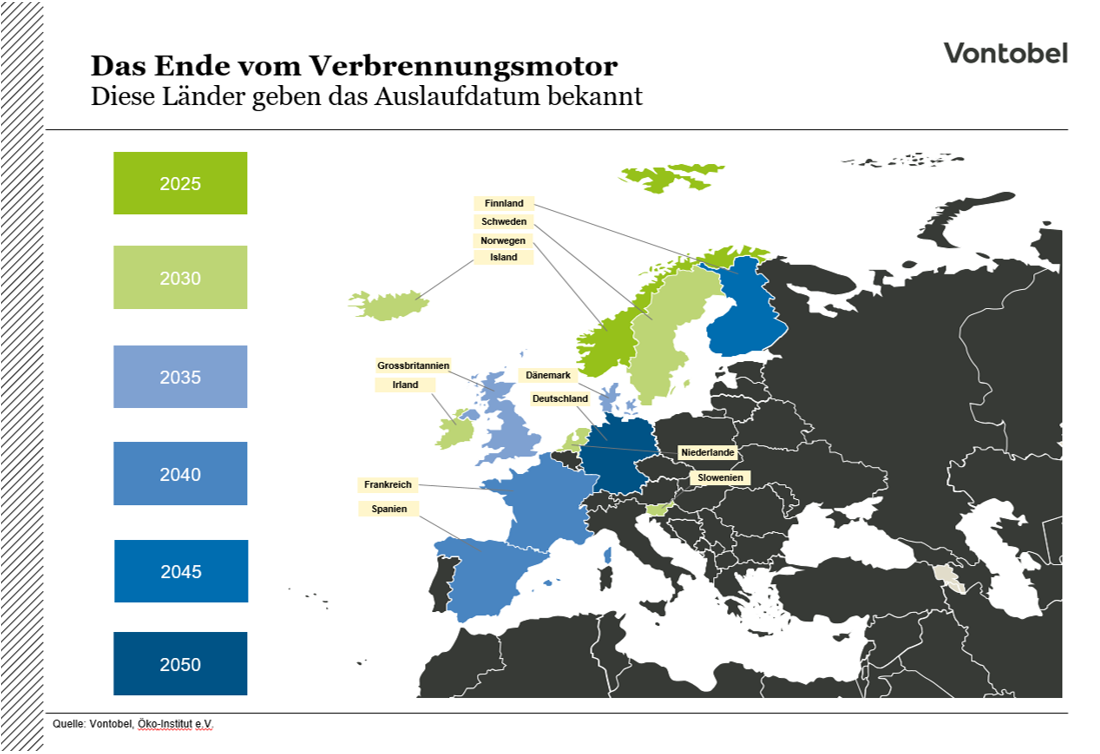

Weltweit rollen immer noch 1,35 Milliarden Autos über die Straßen, die meisten davon mit Verbrennungsmotor. Um gegen die zunehmenden Emissionen aus dem Straßenverkehr vorzugehen, ist eine Kombination von Maßnahmen erforderlich, die den Emissionshandel ergänzt. Strengere CO2-Emissionsnormen für Pkw und leichte Nutzfahrzeuge werden den Übergang zur emissionsfreien Mobilität beschleunigen, da die durchschnittlichen jährlichen Emissionen neuer Fahrzeuge ab 2030 um 55 Prozent niedriger sein müssen als 2021. Im Ergebnis werden alle ab 2035 zugelassenen Neuwagen emissionsfrei sein (Quelle: Europäische Kommission). Das Emissionsziel Europas wäre gleichbedeutend mit einem Verkaufsverbot von Autos mit Verbrennungsmotoren. In den USA haben bisher nur 10 von 50 Bundesstaaten Verbrenner-Verbote beschlossen, darunter Umwelt-Vorreiter Kalifornien ab dem Jahre 2035. In China soll nach dem Willen der Zentralregierung sogar erst 2060 Schluss sein.

Interessante Anlagemöglichkeit: Autobauer mit klarer Ausstiegs-Strategie für den Verbrennungsmotor

Immer mehr Autobauer setzen sich ambitionierte Ziele für den endgültigen Ausstieg aus der Autoproduktion mit Verbrennungsmotor. Eine klare strategische Zielsetzung könnte den Autobauern zu einem gefestigten Standpunkt in der neuen, emissionsfreien Automobilindustrie verhelfen. Hiervon könnten Anleger profitieren. Bis dieser Wandel komplett vollzogen ist, sollen die Autobauer mit Verbrennungsmotoren, laut der Tagesschau, weiterhin vom Handel mit CO2-Zertifikaten abhängig bleiben, um die Emissionsziele zu erfüllen. Mit Hebelprodukten, welche als Basis Future-Kontrakte auf CO2-Emissionsrechte haben, könnten potentielle Anleger auch an dieser Entwicklung partizipieren.

Ausgewählte Risiken

Protect Multi Aktienanleihen beziehen sich auf mehrere Basiswerte, womit der Grad der Abhängigkeit der Wertentwicklung der Basiswerte voneinander (sog. Korrelation) wesentlich für die Beurteilung des Risikos ist, dass mindestens ein Basiswert seine Barriere erreicht. Anleger sollten auch beachten, dass bei mehreren Basiswerten für die Bestimmung des Auszahlungsbetrags in der Regel der Basiswert maßgeblich ist, der sich während der Laufzeit der Wertpapiere am schlechtesten entwickelt hat (sogenannte Worst-of-Strukur), das heißt, dass das Risiko eines Verlustes des investierten Kapitals bei Worst-of-Strukturen wesentlich höher ist als bei Wertpapieren mit nur einem Basiswert.

Die Entwicklung der Aktienkurse der jeweiligen Unternehmen ist von vielen unternehmerischen, konjunkturellen und ökonomischen Einflussfaktoren abhängig, die der Anleger bei der Bildung seiner Marktmeinung zu berücksichtigen hat. Der Aktienkurs kann sich auch anders entwickeln als erwartet, wodurch Verluste entstehen können.

Anleger sind dem Risiko ausgesetzt, dass Emittent und Garant ihre Verpflichtungen aus dem Produkt und der Garantie - beispielsweise im Falle einer Insolvenz (Zahlungsunfähigkeit / Überschuldung) oder einer behördlichen Anordnung von Abwicklungsmaßnahmen - nicht erfüllen können. Eine solche Anordnung durch eine Abwicklungsbehörde kann im Falle einer Krise des Garanten auch im Vorfeld eines Insolvenzverfahrens ergehen. Ein Totalverlust des eingesetzten Kapitals ist möglich. Das Produkt unterliegt als Schuldverschreibung keiner Einlagensicherung.

Diese Information ist weder eine Anlageberatung noch eine Anlagestrategie- oder Anlageempfehlung, sondern Werbung. Die vollständigen Angaben zu den Wertpapieren, insbesondere zur Struktur und zu den mit einer Investition verbundenen Risiken, sind in dem Basisprospekt, nebst etwaiger Nachträge, sowie den jeweiligen Endgültigen Bedingungen beschrieben. Der Basisprospekt und die Endgültigen Bedingungen stellen das allein verbindliche Verkaufsdokument der Wertpapiere dar. Es wird empfohlen, dass potenzielle Anleger diese Dokumente lesen, bevor sie eine Anlageentscheidung treffen, um die potenziellen Risiken und Chancen der Entscheidung, in die Wertpapiere zu investieren, vollständig zu verstehen. Die Dokumente sowie das Basisinformationsblatt sind auf der Internetseite des Emittenten, Vontobel Financial Products GmbH, Bockenheimer Landstraße 24, 60323 Frankfurt am Main, Deutschland, unter prospectus.vontobel.com veröffentlicht und werden beim Emittenten zur kostenlosen Ausgabe bereitgehalten. Die Billigung des Prospekts ist nicht als Befürwortung der angebotenen oder zum Handel an einem geregelten Markt zugelassenen Wertpapiere zu verstehen. Bei den Wertpapieren handelt es sich um Produkte, die nicht einfach sind und schwer zu verstehen sein können. In dieser Information sind Angaben enthalten, die sich auf die Vergangenheit beziehen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für künftige Ergebnisse.