Das Depot aufladen – mit Batterien

Lithium-Ionen-Batterien stellen die derzeit beste Speicherlösung für Drahtlosgeräte dar. Die Marktteilnehmer der Batterien dürften daher von einer Vielzahl an Trends der Digitalisierung profitieren, vor allem jedoch von der Elektromobilität.

Open End Partizipationszertifikate

Die Achillesferse der „intelligenten Dinge“

Welches Attribut Ihres Smartphones ist Ihnen am wichtigsten? Eine Frage, die deutschen Konsumenten im Rahmen einer aktuellen Statista-Erhebung (Februar 2021) gestellt wurde. Die häufigste Antwort, neben einem robusten Bildschirmglas und einer guten Verarbeitungsqualität, war die Akkulaufzeit. Kein Wunder, kennen wir es doch alle: Man hat ein paarmal telefoniert, ein wenig im Internet gesurft – schon ist der Akku leer. Die effiziente Speicherung von Energie ist tatsächlich die Achillesferse mobiler Endgeräte. Man denke an Smartwatches, mobile Rechner und intelligente Garten- und Haushaltsgeräte wie Rasenmäh- oder Saugroboter. Die Liste lässt sich um Paketdrohnen oder die mobilen medizinischen Geräte des immer wichtiger werdenden „Digital Healthcare“-Bereiches erweitern. Energie muss bei all diesen kabellosen Utensilien stets verfügbar sein. Da die Zahl der „intelligenten Geräte“ immer weiter steigt, wird sich auch das Bedürfnis nach effizienter Energiespeicherung verstärken.

Energiespeicherung: Voraussetzung für Nutzung – und Markterfolg

Batterien sind vor diesem Hintergrund gefragt wie nie. Zugleich werden die kleinen Energiespeicher aber auch vor große Herausforderungen gestellt: Während sie im Hinblick auf ihre Größe immer weiter schrumpfen, müssen sie eine immer höhere Kapazität aufbringen. Schon die Studie „Global Batteries Market for Smart Wearables 2020-2024“ aus dem Jahr 2020 bezeichnete unzureichende Batterielaufzeiten als potenziellen „Marktkiller“ für die tragbaren Kleinstcomputer. Zwar steige die Zahl der Schnurlosgeräte, die eine Person besitzt. Doch sei die Zahl der Objekte, die man pro Nacht aufzuladen bereit ist, definitiv begrenzt. Im Bezug auf die Markteinführungen hat sich außerdem erwiesen: Jede noch so aussichtsreiche Innovation wird schnell wieder aufgegeben, wenn potentielle Kunden zu viel Zeit für die „Wartung“ (in diesem Fall: das ständige Aufladen) aufwenden müssen. Produktdesigner müssen dies verstehen und sich fragen, welchen Nutzen ein intelligentes Drahtlosprodukt mit unzureichender Batterieleistung überhaupt haben kann.

Ist Goodenoughs Erfindung auch „gut genug“?

Lithium-Ionen-Akkus gelten als die aktuell beste Lösung. Die Spezialbatterien sind gefragte Stromquellen für Millionen von tragbaren Geräten und Elektroautos. Die mobilen Energiespeicher besitzen höchste Energiedichte und lassen sich auch vergleichsweise schnell aufladen. Das Geheimnis liegt in der Zutat Lithium. Der Einsatz dieses Rohstoffes führt dazu, dass der Wirkungsgrad die Leistung von Batterien ohne Lithium bei weitem übertrifft. John Goodenough, 94 Jahre alter Professor der Cockrell School of Engineering (University of Texas), ist Miterfinder der Lithium-Ionen-Batterie und der Glass Battery. Diese kostengünstige „All-solid-state“-Batterie mit noch längerer Lebensdauer habe eine mehr als dreimal so hohe Energiedichte wie aktuelle Lithium-Ionen-Batterien und sei außerdem nicht brennbar. Goodenough hat für den Transport der Lithium-Ionen von Anode zu Kathode statt flüssiger Elektrolyte Glas als festen Elektrolyt eingesetzt, was die Gefahr von Kurzschlüssen und Bränden senkt./p>

Dem „Pannen-Handy“ wurde verziehen

Ob es sich dabei tatsächlich um einen neuen Durchbruch in der Welt der Batterien handelt, bleibt allerdings abzuwarten. Außerdem hat schon seine vorherige Errungenschaft, die Lithium-Ionen-Batterie, ganze zwanzig Jahre gebraucht, um von der Konzept- in die Kommerzialisierungsphase zu gelangen. Doch weshalb das Merkmal der Nichtbrennbarkeit? Es kam 2016 im Zuge überhitzter Akkus beim Samsung Galaxy Note 7 auf. Diese hatten nicht nur Sicherheitsfragen aufgeworfen, sondern auch große ökonomische Auswirkungen hervorgerufen – nicht nur für Samsung. Die Kunden scheinen das Debakel allerdings schnell verziehen zu haben. So zeigten sich bezüglich dieser Thematik befragte US Bürger recht unbeeindruckt. Für den Erfolg der Smartphone-Sparte von Samsung hatten die Ereignisse offensichtlich keine negativen Auswirkungen.

Elektromobilität mit Reichweitenproblemen

Kriterien, die für den Markterfolg von Wearables relevant sind, treffen auf Elektroautos meist noch stärker zu. Zum Beispiel weisen die strombetriebenen Fahrzeuge derzeit eine gravierende Nutzungseinschränkung in Form des „Reichweitenproblems“ auf. Da der Nutzen eines Autos häufig darin liegt auch weitere Strecken zurückzulegen, gilt der Mangel an öffentlicher Ladeinfrastruktur als das zurzeit größte Hindernis für die Verbreitung von Elektroautos. Eine Schlüsselkomponente für das Fahren mit Strom sei das Batteriesystem, lässt das Fraunhofer-Institut für Fertigungstechnik und Angewandte Materialforschung auf seiner Webseite verlauten. Die beste Lösung für den Elektromobilsektor ist nach Ansicht der meisten Branchenexperten eine leistungsfähige Lithium-Ionen-Batterie, welche Reichwetten von mehr als 400 Kilometer zulassen./p>

Autobauer wappnen sich

Die Automobilhersteller Tesla, Daimler, Volkswagen und Co, gaben 2020 bekannt, rund USD 300 Mrd. in den nächsten Jahren in die Elektromobilität investieren zu wollen. Als Folge dessen, schätzte die Beratungsfirma McKinsey, dass sich der Lithium-Ionen-Batterie-Markt von 2020 bis zum Jahr 2030 um den Faktor von 19 vergrößern wird. Wie man sich auf den hinteren Plätzen auf das Segment vorbereiten kann, zeigt Ford. Der amerikanische Autobauer will seine Investitionen in Verbrennungsmotoren um ein Drittel reduzieren, um somit sein – mit USD 4,5 Mrd. ohnehin schon umfangreiches – Förderprogramm der E-Mobilität weiter aufzustocken. Längerfristig strebt der US-Automobilgigant nach eigenen Angaben die Weltmarktführerschaft in der Elektromobilität an. Aber auch Rivale General Motors scheint die Zeichen der Zeit erkannt zu haben und plant, das Produktangebot an Elektroautos deutlich auszubauen. Bis zum Jahr 2025 will General Motors weltweit 30 vollelektrische Modelle im Angebot haben. Entsprechend zur steigenden Zahl an E-Autos dürfte damit auch die Nachfrage nach den Lithium-Ionen-Batterien gleichermaßen steigen.

Verkaufsprognosen geben Hinweis auf Wachstumspotenzial

Das Fraunhofer-Institut für Fertigungstechnik verweist auf die weltweit steigende Nachfrage nach Elektroautos. Demnach belief sich die Zahl der Elektrofahrzeuge auf den Straßen dieser Welt im Jahr 2020 auf rund 10,9 Mio.. Mit mehr als 750.000 Neuzulassungen war es ein weiteres Rekordjahr für die Elektromobilität, die laut IEA (Internationale Energieagentur) am Beginn der Massenadoption steht. Die IEA schätzt die Anzahl globaler Verkäufe von Elektroautos anhand jüngster Aussagen von Automobilherstellern auf 40 bis 70 Mio. bis 2025. Das klingt beeindruckend, ist aber nur ein Bruchteil des globalen Automobilabsatzes. Enormes Wachstumspotenzial besteht auch weiter, wie dieses kleine Zahlenspiel belegt: Die Anzahl aller derzeitig eingesetzten Elektrofahrzeuge machen lediglich 0,2 Prozent der im Umlauf befindlichen Kraftfahrzeuge aus. Würde diese Zahl auf 50 Mio. steigen, würden Elektroautos immer noch nicht fünf Prozent des weltweiten Fahrzeugbestands ausmachen.

China hat Appetit auf Elektromobilität

Kein anderes Land verkauft mehr Elektroautos als China. Die Volksrepublik hat andere große Märkte, wie Europa und die früher als Leitmarkt für E-Autos geltenden USA mit ihren vergleichsweise schwachen Wachstumsraten, mittlerweile weit hinter sich gelassen. Bis 2060 will China komplett klimaneutral werden. Um dies zu erreichen, bedarf es einem stark steigenden Anteil erneuerbarer Energieträger in der Stromerzeugung und eine deutliche Treibstoffreduzierung im Transportsektor. Dabei spielt insbesondere die Elektromobilität eine wesentliche Rolle, denn damit möchte man nicht nur klimaneutral werden, sondern auch die Dominanz der Industrieländer beim Verbrennungsmotor durchbrechen. Da die Fahrzeuge mit Elektroantrieb in der Volksrepublik deutlich teurer als Pkws mit Benzinmotoren sind, subventioniert die Regierung in Peking den Kauf von Elektroautos in hohem Maße, um einen „Umgewöhnungseffekt“ bei den Käufern zu erzielen. Dazu kommen die in einigen Städten verhängten Zulassungsverbote von Verbrennern, welche somit kaum andere Alternativen als das Elektroauto zulassen. Außerdem wird in China die Ladeinfrastruktur massiv ausgebaut, um auch so vermehrt für Anreize zu sorgen. Bereits im April 2020 gab es knapp 1,3 Mio. Ladesäulen und jeden Monat kommen etwa 13.000 neue hinzu.

Die Batteriebarriere überwinden

Ein wichtiges Kaufkriterium ist der Preis und dieser ist bei einem E-Auto vergleichsweise hoch. Hauptsächlicher Preistreiber ist die Lithium-Ionen-Batterie. Gerade der hohe Preis ist für viele immer noch ein Kaufhindernis. McKinsey bezeichnet das Preisproblem von E-Autos in seiner Publikation „Electrifying insights: How automakers can drive electrified vehicle sales and profitability“ sogar als „Batteriebarriere“, obwohl die Batteriepreise seit 2010 schon um ungefähr 80 Prozent gesunken seien. Jedoch gibt es hier Fortschritte in der Entwicklung, die zu Preisreduzierungen führen. Mit den anhaltenden Preissenkungen bei Lithium-Ionen-Batterien dürften Elektroautos endgültig aus dem Nischendasein heraustreten. Das Kundeninteresse sei schließlich da, nun gelte es, entsprechende Rahmenbedingungen zur Eliminierung der Batteriebarriere zu schaffen.

Tesla steckt fünf Milliarden in Batterieproduktion

Der führende Hersteller von Elektroautos hat die Batteriethematik selbst in die Hand genommen und wichtige Teile seiner Fertigungs- und Lieferkette zentralisiert. Ziel ist es Skaleneffekte zu erreichen, welche die Kosten senken. Gewinn heißt: Erlöse minus die Kosten. Starke Kostensenkungen verbessern die Gewinnsituation schließlich signifikant. Seine sogenannte „Gigafactory“ betreibt Tesla in Kooperation mit Panasonic. Der japanische Elektronikkonzern ist nach weltweitem Absatz einer der größte Hersteller von Autobatterien.

Mehr E-Autos bedeuten mehr Batterien

Teslas Gigafabriken in Nevada und bald auch in Brandenburg haben das Potenzial, die Produktionskosten für die Batterieproduktion deutlich herunterzuschrauben. Demnach konnte man diese bereits mit der Gigafabrik in den USA um bis zu 35 Prozent senken. Der Elektroautohersteller veröffentlichte gegen Ende des vergangenen Jahres das Vorhaben, die Produktionskosten für die Batterien zu halbieren, um somit ein Elektroauto für jedermann anzubieten. Der Plan, welcher bis 2024 umgesetzt werden soll, würde Tesla ermöglichen ein Modell für rund EUR 21.000 zu verkaufen. Der endgültige Durchbruch? Das E-Auto-Segment wird immerhin von gleich mehreren starken Trends getrieben. Dazu zählen das autonome Fahren, steigende Umweltauflagen in vielen Städten der Welt und ein generell gestiegenes Umweltbewusstsein. Werden mehr Batterieautos produziert, werden auch entsprechend mehr Batterien benötigt. So dürfte der potenzielle Aufwind der E-Autos auch umgekehrt die Produktion von Lithium-Ionen-Batterien erhöhen.

Im Blickfeld die ganze Wertschöpfungskette

Während in einem Handyakku etwa drei Gramm Lithium stecken, sind es im Laptop bereits 30 Gramm. In einem Standardakku für Elektroautos befinden sich ganze zehn Kilogramm und in einem Tesla-Fahrzeug sogar bis zu 40 Kilogramm. Ein potenziell weiterer Ausbau der Elektromobilität wird daher auch die Nachfrage nach Lithium anfachen und könnte zum Beispiel Unternehmen der Lithiumförderung beflügeln. Eine gesteigerte Nachfrage nach Batterien dürfte nicht nur deren Produzenten, sondern auch weiteren, in die Wertschöpfungskette eingebundenen Unternehmen, zum Beispiel in der chemischen Verarbeitung, Auftrieb verleihen. Laut Statista-Report wurden viele Maßnahmen zur schrittweisen Verbesserung von Lithium-Ionen-Zellen ergriffen. Branchenexperten sind zudem der Ansicht, dass die aktuelle Batteriegeneration auch in nächster Zeit die weltweit erste Wahl bleiben wird – ein Grund, weshalb Tesla langfristig auf die aktuelle Lithium-Ionen-Batterie setzt und für seine Gigafabrik fünf Milliarden US-Dollar bereitstellte.

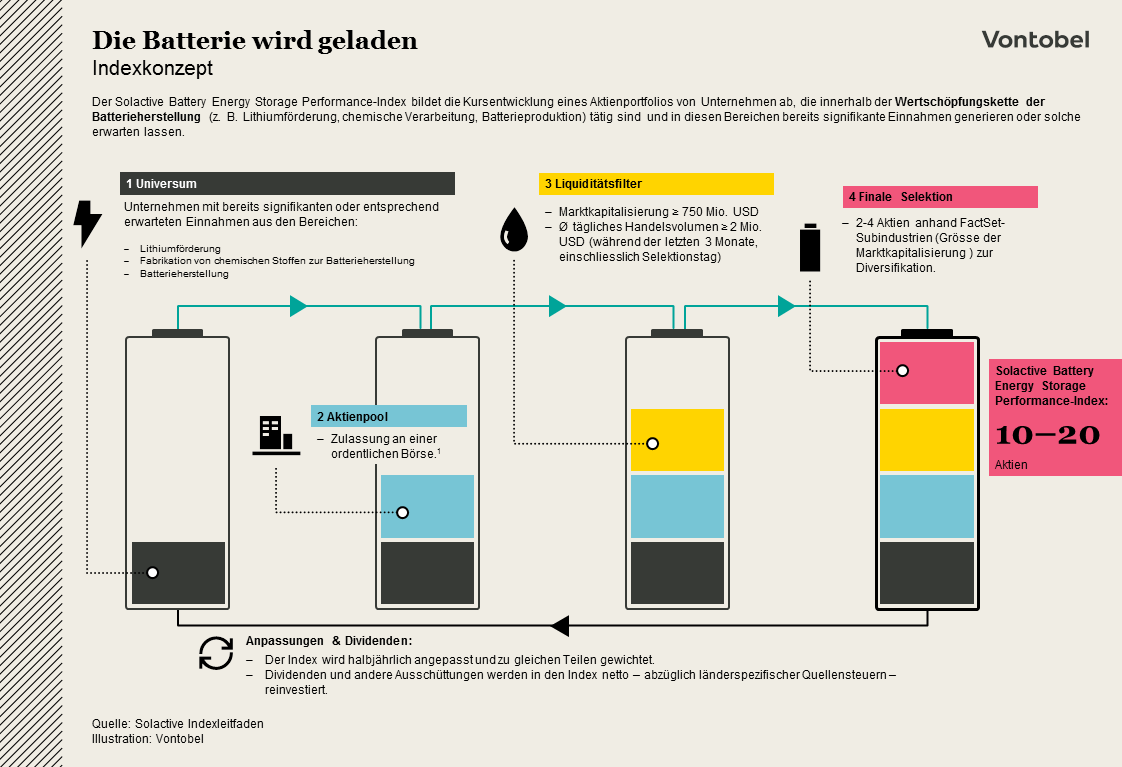

Ein Indexkonzept erzeugt Spannung in jeder Hinsicht

Das Open End Partizipationszertifikat auf den Solactive Battery Energy Storage Performance-Index von Vontobel bietet interessierten Anlegern die Möglichkeit, am wachsenden Markt rund um das Thema Batterien zu partizipieren. Der Index besteht aus globalen Aktien von Unternehmen, die innerhalb der Wertschöpfungskette der Batterieherstellung (Lithiumförderung, Fabrikation chemischer Stoffe zur Batterieherstellung und Batterieproduktion) tätig sind. Die infrage kommenden Marktakteure generieren in diesen Bereichen entweder signifikante Einnahmen oder lassen sie zumindest erwarten. Die Titel müssen an einer ordentlichen Börse zugelassen sein. Weiter gelten mehrere quantitative Kriterien, die den liquiden Handel ermöglichen. Angepasst und zu gleichen Teilen gewichtet wird der Index halbjährlich; Dividendenzahlungen werden reinvestiert.

Der Solactive Battery Energy Storage Performance-Index ist ein Index der Solactive AG und wird von dieser berechnet und verteilt. Anleger partizipieren mittels eines Partizipationszertifikats nahezu eins zu eins an potenziellen Kursgewinnen, jedoch auch an möglichen Verlusten des Solactive Battery Energy Storage Performance-Index.

Anfangszusammensetzung des Solactive Battery Energy Storage Performance-Index:

| Unternehmen | Aktivität bzgl. Batterieproduktion |

Börse |

|

L&F Co. Ltd. |

Elektronikmaterialien |

NYSE |

|

Livent Corp. |

Lithium Technology |

Hongkong |

|

Albemarle Corp. |

Spezial- und Veredelungschemikalien |

NYSE |

|

Tesla Inc. |

Gebrauchsfahrzeuge und Ersatzteile |

NSDAQ |

|

GS Yuasa Corp. |

Herstellung Hochleistungsbatterien und High-End-Batterien |

Hongkong |

| Samsung SDI Co., Ltd. |

Herstellung Hochleistungsbatterien und High-End-Batterien |

Korea |

|

Iljin Materials Co. Ltd. |

Herstellung Elektrofolien |

Korea |

|

Sociedad Quimica Y Minera De Chile S.A. |

Spezial- und Veredelungschemikalien |

NYSE |

|

Panasonic Corp. |

Untehaltungselektronik |

Tokyo |

|

EnerSys |

Herstellung Hochleistungsbatterien und High-End-Batterien |

NYSE |

|

Varta AG |

Batteriekonzern |

XETRA |

|

LG Chem Ltd. |

Grundstoffchemie |

Korea |

|

Energizer Holdings Inc. |

Herstellung Hochleistungsbatterien und High-End-Batterien |

NYSE |

|

BYD Company Ltd. |

Gebrauchsfahrzeuge und Ersatzteile |

Hongkong |

|

Tianneng Power International Limited |

Batteriebestandteile |

China |

Wichtige Risiken:

Die Entwicklung der Aktienkurse der jeweiligen Unternehmen ist von vielen unternehmerischen, konjunkturellen und ökonomischen Einflussfaktoren abhängig, die der Anleger bei der Bildung seiner Marktmeinung zu berücksichtigen hat. Der Aktienkurs kann sich auch anders entwickeln als erwartet, wodurch Verluste entstehen können.

Anleger sind dem Risiko ausgesetzt, dass Emittent und Garant ihre Verpflichtungen aus dem Produkt und der Garantie - beispielsweise im Falle einer Insolvenz (Zahlungsunfähigkeit / Überschuldung) oder einer behördlichen Anordnung von Abwicklungsmaßnahmen - nicht erfüllen können. Eine solche Anordnung durch eine Abwicklungsbehörde kann im Falle einer Krise des Garanten auch im Vorfeld eines Insolvenzverfahrens ergehen. Ein Totalverlust des eingesetzten Kapitals ist möglich. Das Produkt unterliegt als Schuldverschreibung keiner Einlagensicherung.